Hvem må følge åpenhetsloven?

Innhold på denne siden:

Hva betyr det å ha plikter etter åpenhetsloven?

Vilkårene for å ha plikter etter åpenhetsloven

– Hjemmehørende i Norge

– Tilbyr varer eller tjenester

– Større virksomhet

Vilkårene for utenlandske virksomheter

– Skattepliktig til Norge

– Tilbyr varer eller tjenester i Norge

– Større virksomhet

Åpenhetsloven § 2 Lovens virkeområde

Loven gjelder for større virksomheter som er hjemmehørende i Norge, og som tilbyr varer og tjenester i eller utenfor Norge. Loven gjelder også for større utenlandske virksomheter som tilbyr varer og tjenester i Norge, og som er skattepliktige til Norge etter norsk intern lovgivning.

Denne veiledningen er oppdatert etter at endringer i åpenhetsloven trådte i kraft 1. november 2024. Du kan lese om endringene her.

Hva betyr det å ha plikter etter åpenhetsloven?

Hvis en virksomhet har plikter etter åpenhetsloven, betyr det at den må følge reglene i loven. En virksomhet har plikter etter åpenhetsloven hvis den oppfyller vilkårene i åpenhetsloven § 2. Både norske og utenlandske virksomheter kan oppfylle vilkårene. På denne siden kan du lese om vilkårene og hva som skal til for å oppfylle dem.

Virksomheter som må følge åpenhetsloven har i hovedsak tre plikter. De må

- utføre aktsomhetsvurderinger i tråd med OECDs retningslinjer for flernasjonale selskaper om ansvarlig næringsliv (§ 4)

- offentliggjøre redegjørelse for aktsomhetsvurderingene (§ 5)

- svare på krav om informasjon (§§ 6 og 7)

Virksomhetene må følge loven fra og med regnskapsåret etter at de oppfyller vilkårene. Hvis en virksomhet for eksempel oppfyller vilkårene den 31. desember 2024, må den i 2025 utføre aktsomhetsvurderinger, offentliggjøre redegjørelse og svare på informasjonskrav.

Forbrukertilsynet veileder om åpenhetsloven og kontrollerer om virksomhetene som må følge den gjør det de skal. Les mer om hva vi gjør her.

Virksomheter som ikke oppfyller vilkårene i åpenhetsloven § 2, har ikke plikt til å utføre aktsomhetsvurderinger, offentliggjøre redegjørelse eller svare på informasjonskrav. Virksomheter som ikke har plikter etter loven, kan likevel bli påvirket av den. En leverandør til en virksomhet som har plikter etter loven, kan for eksempel bli bedt om informasjon som virksomheten kan bruke i aktsomhetsvurderingene sine. Mange virksomheter velger også å frivillig følge OECDs retningslinjer for flernasjonale selskaper om ansvarlig næringsliv og FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP).

Krav om regnskapsplikt etter regnskapsloven

Hvis man lurer på om en virksomhet er omfattet av åpenhetsloven, er regnskapsplikt det første man må sjekke. Det er bare virksomheter som har regnskapsplikt etter regnskapsloven som kan ha plikter etter åpenhetsloven. Regnskapsplikt innebærer at virksomheten utarbeider årsregnskap etter reglene i regnskapsloven. Hvilke virksomheter som har regnskapsplikt, er listet opp i regnskapsloven § 1-2. Dette er for eksempel aksjeselskaper, allmennaksjeselskaper, statsforetak, stiftelser og foreninger.

Mange offentlige virksomheter er ikke regnskapspliktige etter regnskapsloven, som for eksempel kommuner og forvaltningsorganer. Hvis en virksomhet ikke har regnskapsplikt etter regnskapsloven § 1-2 vil den heller ikke ha plikter etter åpenhetsloven. Offentlig eide selskaper, som for eksempel aksjeselskaper og statsforetak, vil imidlertid kunne ha plikter etter åpenhetsloven fordi de har regnskapsplikt etter regnskapsloven.

I forarbeidene til åpenhetsloven står det at interkommunale foretak (IKS) ikke har plikter etter åpenhetsloven fordi de ikke er regnskapspliktige etter regnskapsloven. Etter IKS-loven § 27 har imidlertid interkommunale foretak regnskapsplikt etter regnskapsloven. Interkommunale foretak kan derfor ha plikter etter åpenhetsloven.

Vilkårene for å ha plikter etter åpenhetsloven

For at en virksomhet skal ha plikter etter åpenhetsloven må tre vilkår være oppfylt. Virksomheten må

- være hjemmehørende i Norge

- tilby varer eller tjenester i eller utenfor Norge

- være en større virksomhet

Hvis virksomheten ikke oppfyller disse vilkårene har den ikke plikter etter åpenhetsloven, med mindre den oppfyller vilkårene for utenlandske virksomheter.

Husk at virksomheten også må være regnskapspliktig etter regnskapsloven § 1-2 for å ha plikter etter åpenhetsloven. Les mer om regnskapsplikt her.

Hvordan vurderer man vilkårene for virksomheter i konsern?

Flere selskaper i et konsern kan ha plikter etter åpenhetsloven samtidig. Alle selskaper i konsernet som oppfyller de tre vilkårene vil ha plikter etter loven. Vilkårene må derfor vurderes konkret for hvert enkelt selskap i konsernet.

Hvis for eksempel et morselskap og et datterselskap oppfyller vilkårene, må begge selskaper utføre aktsomhetsvurderinger, offentliggjøre redegjørelse og svare på informasjonskrav fra enhver. Selv om morselskapet har plikter, blir datterselskapet ikke fritatt fra sine plikter. Morselskapet og datterselskapet kan imidlertid samarbeide om det praktiske arbeidet med pliktene i loven.

I vurderingen av om et morselskap oppfyller vilkåret om å være en «større virksomhet» gjelder det en sammenslåingsregel (også kalt konsolidering). Denne regelen gjelder kun for morselskaper, og innebærer at morselskapet må slås sammen med datterselskapene i vurderingen av dette vilkåret. Det må likevel fortsatt vurderes konkret om morselskapet er en «større virksomhet» og om det enkelte datterselskapet er det. Les mer om sammenslåingsregelen her.

1. Hjemmehørende i Norge

Det første vilkåret man må vurdere er om virksomheten er hjemmehørende i Norge.

En virksomhet som ikke er hjemmehørende i Norge er utenlandsk. Les om vilkårene for utenlandske virksomheter her.

Begrepet «hjemmehørende i Norge» skal forstås på samme måte som etter regnskapsloven. Det betyr at virksomheter normalt vil være hjemmehørende i Norge hvis de har hovedkontor her. Hovedkontoret er det administrative senteret for foretakets virksomhet, det vil si det stedet hvor ledelsesfunksjonen for foretaket utøves.

2. Tilbyr varer eller tjenester

Det andre vilkåret man må vurdere er om virksomheten tilbyr varer eller tjenester, i Norge eller i utlandet.

I åpenhetsloven § 2 står det at virksomheten må tilby varer og tjenester. Det holder at virksomheten enten tilbyr varer eller tjenester, og at disse enten tilbys i Norge eller i utlandet.

Utenlandske virksomheter må tilby varer eller tjenester i Norge for å ha plikter etter åpenhetsloven. Les om vilkårene for utenlandske virksomheter her.

Må morselskaper tilby varer eller tjenester selv?

For at et morselskap i et konsern skal ha plikter etter åpenhetsloven, må morselskapet selv tilby varer eller tjenester. Det er ikke tilstrekkelig at et datterselskap tilbyr varer eller tjenester. For å vurdere om morselskapet tilbyr varer eller tjenester, må man altså se på morselskapets aktivitet isolert.

Et morselskap som ikke selv tilbyr noe, vil for eksempel ikke regnes for å tilby varer og tjenester selv om et datterselskap selger varer til forbrukere.

Dette gjelder også i tilfeller hvor morselskapet er en «større virksomhet» etter en samlet vurdering med datterselskapene (sammenslåingsregelen). Sammenslåingsregelen gjelder kun for vurderingen av om morselskapet er en større virksomhet. Det er ikke en tilsvarende regel for vurderingen av om morselskapet tilbyr varer eller tjenester.

Åpenhetsloven er ikke begrenset til å gjelde bestemte varer, tjenester eller bransjer. Loven kan for eksempel gjelde både for virksomheter som selger forbruksvarer, og virksomheter som yter innsatsfaktorer til industri eller er leverandør til offentlig sektor. Det samme gjelder for eksempel virksomheter som tilbyr it-tjenester til en kommune eller som yter finansielle tjenester, som lån og kreditt, til forbrukere.

Åpenhetsloven er heller ikke begrenset til virksomheter som driver næringsvirksomhet. Varer og tjenester trenger derfor ikke å tilbys mot vederlag. Ideelle organisasjoner kan derfor også oppfylle vilkåret om å tilby varer eller tjenester.

Loven har ingen klar grense for hva det vil si å «tilby» noe. Virksomheten må i det minste yte noe overfor en annen. Kravet er derfor at virksomheten har en form for aktivitet.

Med andre ord vil ikke virksomheter som utelukkende er passive oppfylle vilkåret om å tilby varer og tjenester. Dette kan være tilfellet for morselskaper som kun eier datterselskaper uten å ha noen form for egen aktivitet, men vilkåret må alltid vurderes konkret.

Det spiller ingen rolle hvem virksomheten tilbyr varer eller tjenester til, for eksempel om det er til en forbruker eller til en annen virksomhet, så lenge man ikke kun tilbyr noe internt i samme selskap. Vilkåret vil likevel være oppfylt dersom varer eller tjenester tilbys mellom virksomheter i et konsern, for eksempel hvis et datterselskap yter innsatsfaktorer til morselskapets produksjon.

3. Større virksomhet

Åpenhetsloven § 3 a Definisjoner

Med større virksomheter menes virksomheter som er foretak av allmenn interesse etter regnskapsloven § 1-6, eller som på balansedagen overskrider minst to av følgende tre terskler:

- salgsinntekt: 70 millioner kroner

- balansesum: 35 millioner kroner

- gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk.

Morselskaper skal regnes som større virksomheter dersom vilkårene er oppfylt for mor- og datterselskaper sett som en enhet. Når et foretak på balansedagen overskrider eller ikke lenger overskrider grensene for minst to av de tre tersklene for balansesum, salgsinntekter og gjennomsnittlig antall ansatte, skal dette forholdet få virkning for om et foretak regnes som en større virksomhet først for det andre av to regnskapsår etter hverandre hvor forholdet har inntruffet.

Det tredje vilkåret man må vurdere er om virksomheten er en større virksomhet.

En virksomhet kan regnes som større på to forskjellige måter. Det holder at ett av alternativene nedenfor er oppfylt.

Alternativ 1: Virksomheter som er omfattet av regnskapsloven § 1-6

Virksomheter som er «foretak av allmenn interesse» etter regnskapsloven § 1-6 regnes som større virksomheter etter åpenhetsloven.

Dette gjelder noterte foretak, banker, kredittforetak og forsikringsforetak. Disse virksomhetstypene regnes alltid som «større» etter åpenhetsloven. Med «noterte» foretak menes regnskapspliktige virksomheter som har utstedt omsettelige verdipapirer som er tatt opp til handel på et regulert marked i EØS. En virksomhet som ikke er omfattet av regnskapsloven § 1-6, vil likevel være en større virksomhet etter åpenhetsloven hvis den oppfyller alternativ to nedenfor.

Alternativ 2: Virksomheter som overskrider to av tre terskler

Virksomheter som overskrider visse terskler regnes også som større virksomheter etter åpenhetsloven.

En virksomhet vil være en større virksomhet hvis den på balansedagen overskrider grensene for to av følgende tre terskler:

- Salgsinntekt: 70 millioner kroner

- Balansesum: 35 millioner kroner

- Gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk.

Virksomheten trenger kun å overskride minst to av de tre tersklene. Hvis en virksomhet for eksempel overskrider tersklene for salgsinntekt og antall ansatte, vil den regnes som større selv om balansesummen er under 35 millioner kroner.

Når man vurderer om en virksomhet overskrider tersklene må man ta utgangspunkt i terskelverdiene på balansedagen. For å finne virksomhetens terskelverdier må man derfor se på årsregnskapet.

Les om hvordan tersklene skal vurderes for utenlandske virksomheter her

Hva er salgsinntekt?

Salgsinntekt er inntektene fra virksomhetens ordinære hovedaktiviteter. Salgsinntekten vil som hovedregel tilsvare summen som føres under post 1 (salgsinntekter) i resultatregnskapet.

Som regel vil salgsinntekt være inntekt fra salg av varer og tjenester. Alle inntekter fra virksomhetens hovedaktiviteter skal imidlertid tas med i beregningen. Dette kan også gjelde inntekter som ikke er salgsinntekter i tradisjonell forstand. Man må derfor vurdere konkret om for eksempel finansinntekter, utleieinntekter, tilskudd, donasjoner og lignende skal regnes som salgsinntekter i denne sammenhengen.

Hva er balansesum?

Balansesum er summen av alle eiendelspostene i virksomhetens balanseregnskap (sum eiendeler). Se regnskapsloven § 6-2 A og B om hvilke poster som skal føres som eiendeler i balanseregnskapet.

Hva er årsverk?

Beregningen av antall årsverk skal gjøres ut fra hvor mange årsverk virksomheten har sysselsatt i regnskapsåret. Det er ikke antall personer som har et ansettelsesforhold i virksomheten som er avgjørende, men årsverk.

Ett årsverk er netto arbeidstimer som en arbeidstaker skal utføre i løpet av ett år, fratrukket ferie og lovbestemte hellig- og høytidsdager. Det vil si antall arbeidstimer som en arbeidstaker i

Beregningen av antall årsverk gjøres ut fra en gjennomsnittsberegning av hvor mange årsverk virksomheten benyttet i regnskapsåret.

Regelen om forsinket overgang

Åpenhetsloven § 3 a Definisjoner

Når et foretak på balansedagen overskrider eller ikke lenger overskrider grensene for minst to av de tre tersklene for balansesum, salgsinntekter og gjennomsnittlig antall ansatte, skal dette forholdet få virkning for om et foretak regnes som en større virksomhet først for det andre av to regnskapsår etter hverandre hvor forholdet har inntruffet.

Noen virksomheter har stabile terskelverdier fra år til år, mens de for andre varierer. For å skape forutsigbarhet for virksomheter som veksler mellom å være over og under terskelverdiene, gjelder det en regel om forsinket overgang (toårs-regel). Regelen har betydning for om en virksomhet er større eller ikke, og dermed for spørsmålet om virksomheten har plikter etter åpenhetsloven.

Regelen om forsinket overgang innebærer at en virksomhet må overskride minst to av de tre tersklene to balansedager på rad for å endre status til større virksomhet.

For at statusen som større virksomhet skal opphøre, må virksomheten være under minst to av de tre tersklene to balansedager på rad.

For å sjekke om en virksomhet har status som større virksomhet, er det derfor ikke tilstrekkelig å kun se på det siste årsregnskapet.

Eksempel: Forsinket overgang i praksis

Hvis det fiktive selskapet Åpen Bygg AS overskred to av tre terskler på balansedagen 31. desember 2022 og på balansedagen 31. desember 2023, vil selskapet være en større virksomhet etter åpenhetsloven i 2024.

Hvis Åpen Bygg AS er under to av tre terskler på balansedagen 31. desember 2024, vil selskapet fortsatt være en større virksomhet i 2025 siden det kun har vært under tersklene én gang.

Hvis Åpen Bygg AS på balansedagen 31. desember 2025 også er under to av tre terskler, vil selskapet ikke lenger regnes som en større virksomhet etter åpenhetsloven i 2026. Årsaken til dette er at Åpen Bygg har vært under to av tre terskler to balansedager på rad.

Eksempeltabell, hvor år 1 er selskapets stiftelsesår:

Sammenslåingsregelen for morselskaper

Åpenhetsloven § 3 a Definisjoner

Morselskaper skal regnes som større virksomheter dersom vilkårene er oppfylt for mor- og datterselskaper sett som en enhet.

Hvis et morselskap ikke overskrider minst to av de tre tersklene for salgsinntekt, balansesum og antall ansatte på egenhånd, må man se morselskapet i sammenheng med datterselskapene. Denne regelen kalles sammenslåings- eller konsolideringsregelen.

Sammenslåingsregelen gjelder ikke for utenlandske virksomheter. Les mer om sammenslåingsregelen og utenlandske virksomheter her

Hvem er «morselskap» og «datterselskap»?

Begrepene konsern, morselskap og datterselskap skal etter åpenhetsloven forstås på samme måte som etter regnskapsloven § 1-3.

Det betyr at et selskap er et «morselskap» hvis det på grunn av avtale eller som eier av aksjer eller andeler har bestemmende innflytelse over et annet selskap. Dette vil typisk være tilfellet hvis selskapet eier mer enn 50 % av aksjene i et annet selskap.

Et selskap som morselskapet har bestemmende innflytelse over er «datterselskap».

Når man bruker sammenslåingsregelen må morselskapets salgsinntekt, balansesum og antall ansatte, legges sammen med datterselskapenes salgsinntekt, balansesum og antall ansatte. Alle datterselskaper skal tas med i vurderingen, uavhengig av om de er registrert i Norge eller i utlandet. Hvis morselskapet og datterselskapene sammenlagt overskrider minst to av de tre tersklene, er morselskapet en større virksomhet etter åpenhetsloven.

Sammenslåingsregelen har kun betydning for om morselskapet er en større virksomhet, ikke for om datterselskapene er det. Hvis et datterselskap på selvstendig grunnlag overskrider to av tre terskler vil det imidlertid være en større virksomhet etter åpenhetsloven.

Sammenslåingsregelen gjelder også bare for vilkåret om å være en større virksomhet. Når det gjelder vilkårene om å være hjemmehørende i Norge og å tilby varer og tjenester, må man vurdere morselskapet for seg.

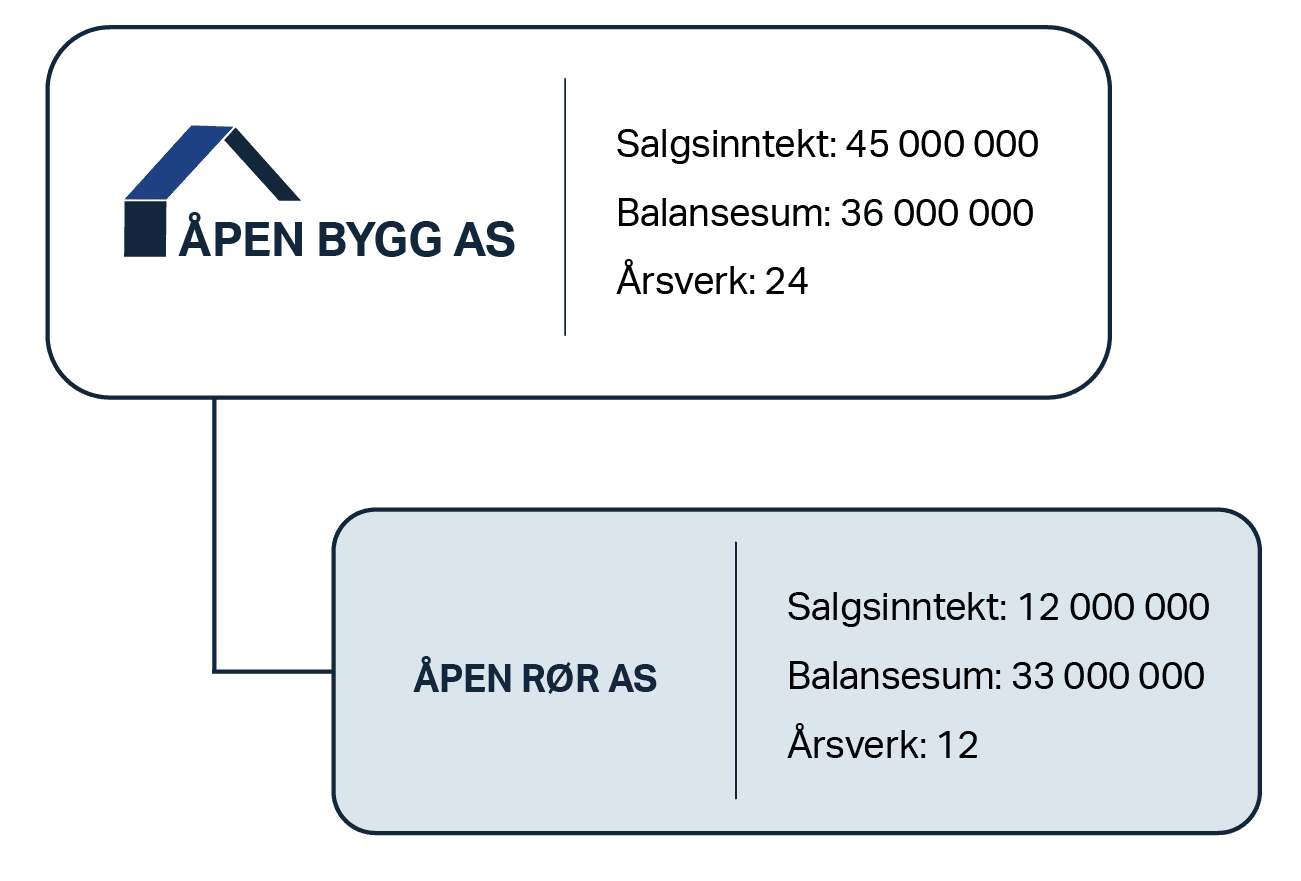

Eksempel 1: Morselskap med ett datterselskap

Til sammen er terskelverdiene til de fiktive selskapene Åpen Bygg AS og Åpen Rør AS:

– Salgsinntekt: 57 millioner kroner

– Balansesum: 69 millioner kroner

– Gjennomsnittlig antall ansatte: 36 årsverk

Samlet overskrider Åpen Bygg AS og datterselskapet bare terskelen for balansesum. Åpen Bygg AS er derfor ikke en større virksomhet i dette tilfellet.

Åpen Rør AS overskrider ingen av tersklene på selvstendig grunnlag og er derfor heller ikke en større virksomhet.

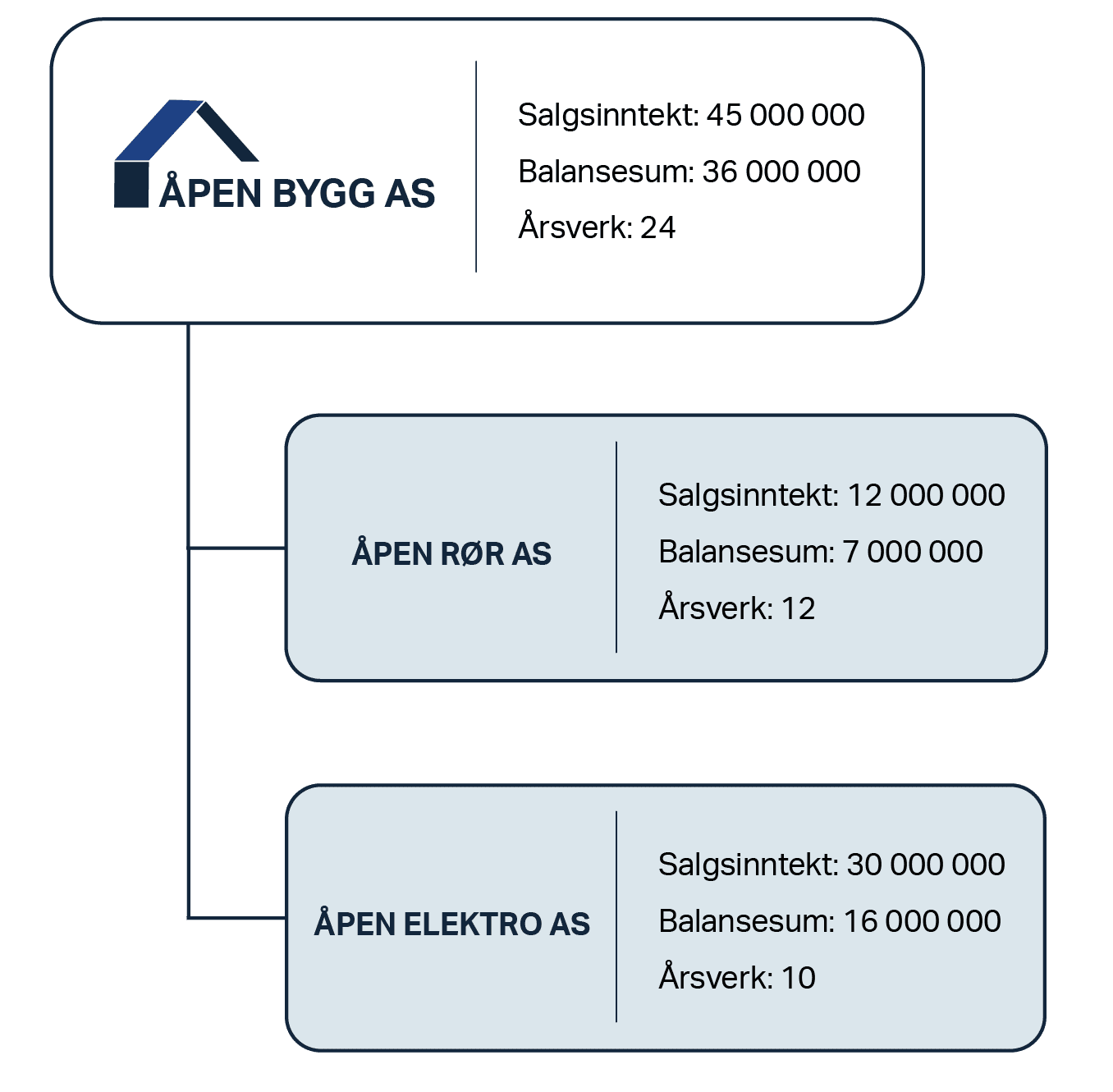

Eksempel 2: Morselskap med to datterselskaper

Til sammen er terskelverdiene til de fiktive selskapene Åpen Bygg AS, Åpen Rør AS og Åpen Elektro AS:

– Salgsinntekt: 87 millioner kroner

– Balansesum: 59 millioner kroner

– Gjennomsnittlig antall ansatte: 46 årsverk

Samlet overskrider Åpen Bygg AS og de to datterselskapene tersklene for salgsinntekt og balansesum. Åpen Bygg AS er derfor en større virksomhet i dette tilfellet.

Verken Åpen Rør AS eller Åpen Elektro AS overskrider noen av tersklene på selvstendig grunnlag. Det betyr at ingen av dem er større virksomheter i dette tilfellet.

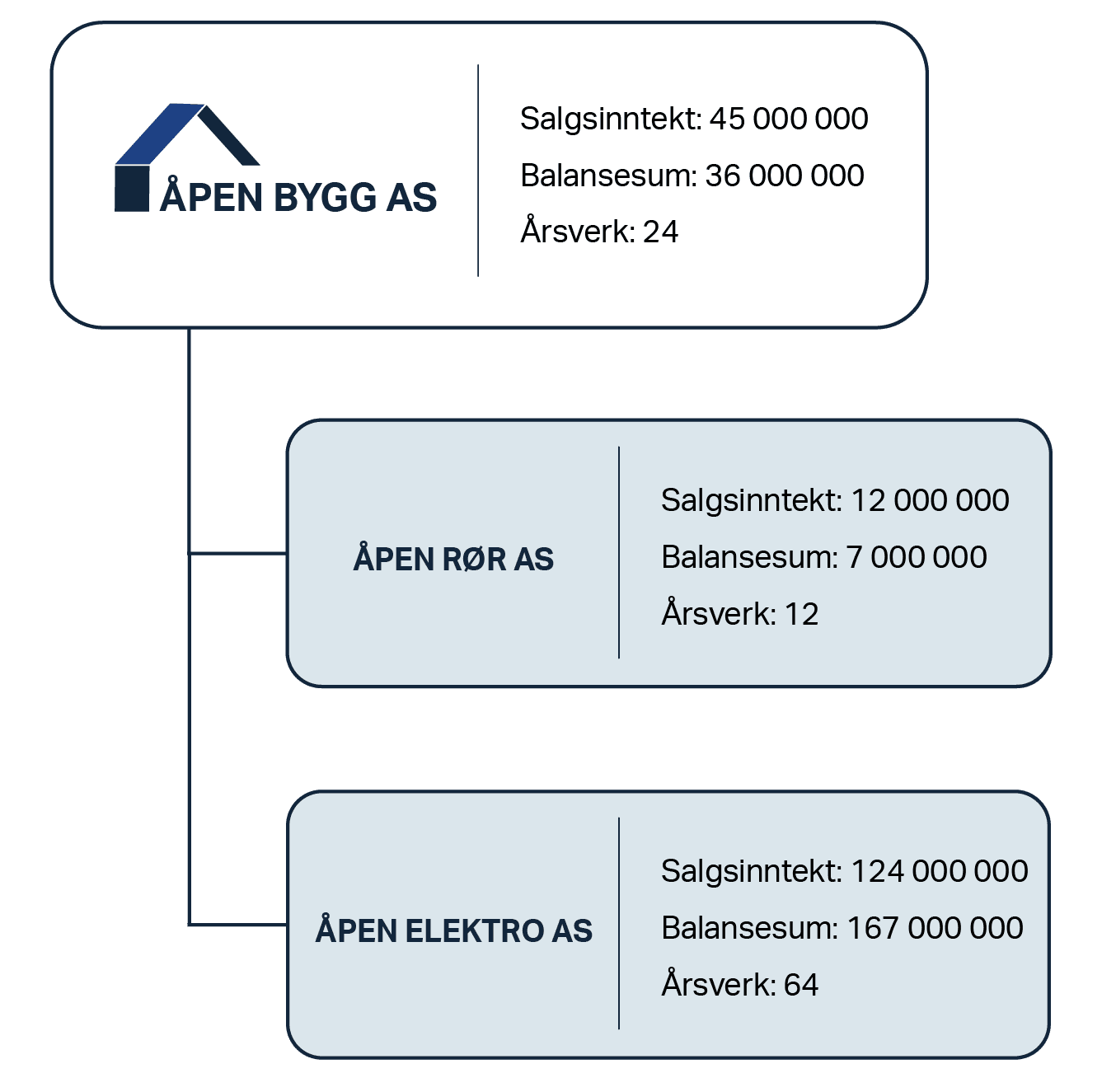

Eksempel 3: Morselskap med to datterselskaper

Til sammen er terskelverdiene til de fiktive selskapene Åpen Bygg AS, Åpen Rør AS og Åpen Elektro AS:

– Salgsinntekt: 181 millioner kroner

– Balansesum: 210 millioner kroner

– Gjennomsnittlig antall ansatte: 100 årsverk

Samlet overskrider Åpen Bygg AS og de to datterselskapene tersklene for salgsinntekt, balansesum og antall ansatte. Åpen Bygg AS er derfor en større virksomhet i dette tilfellet.

Åpen Rør AS overskrider ingen av tersklene på selvstendig grunnlag, og er derfor ikke en større virksomhet i dette tilfellet.

Datterselskapet Åpen Elektro AS overskrider alle tersklene på selvstendig grunnlag. Åpen Elektro AS er derfor en større virksomhet i dette tilfellet.

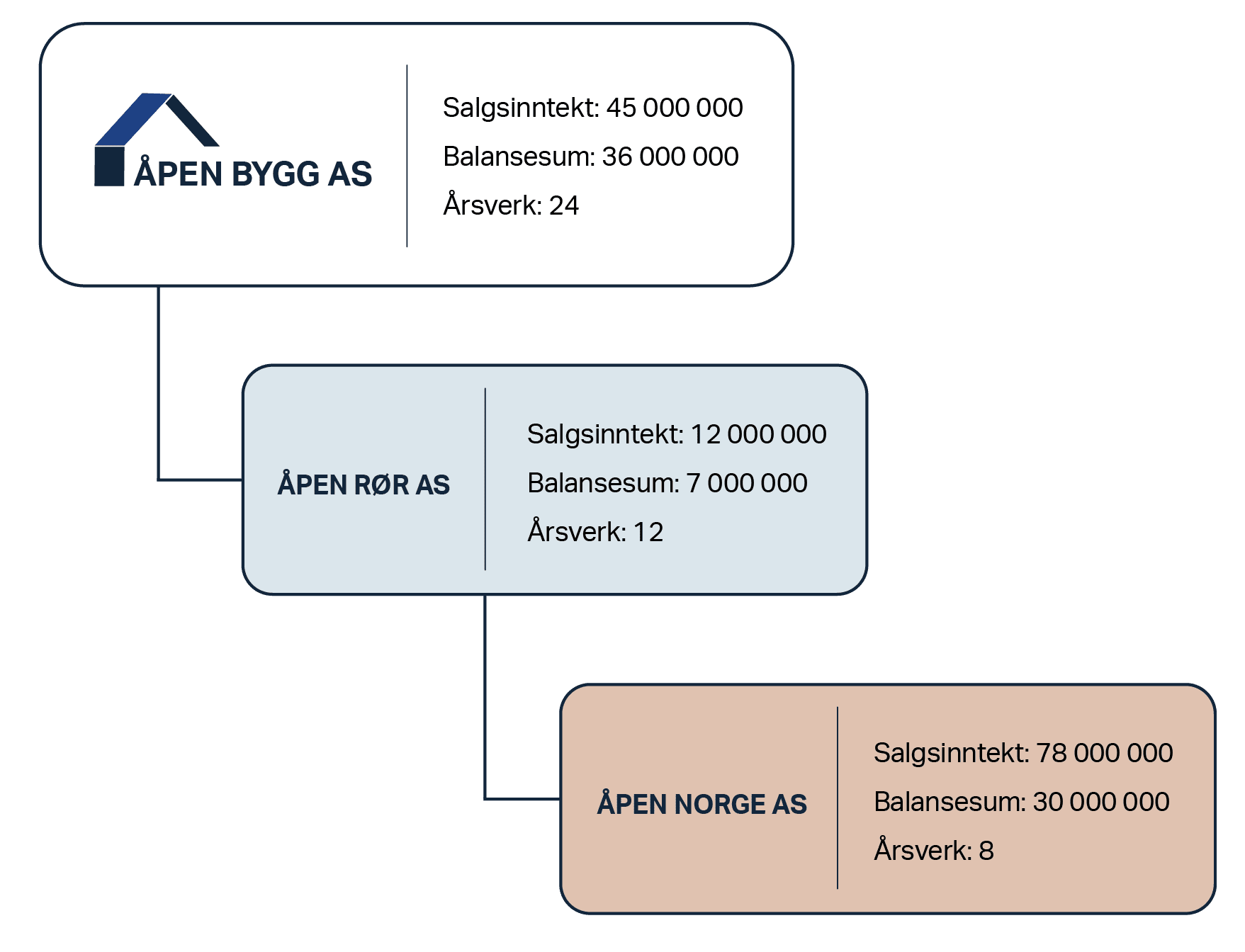

Eksempel 4: Morselskap med datterselskap og datterdatterselskap

Til sammen er terskelverdiene til de fiktive selskapene Åpen Bygg AS, Åpen Rør AS og Åpen Norge AS:

– Salgsinntekt: 135 millioner kroner

– Balansesum: 73 millioner kroner

– Gjennomsnittlig antall ansatte: 44 årsverk

Samlet overskrider Åpen Bygg AS, datterselskapet og datterdatterselskapet tersklene for salgsinntekt og balansesum. Åpen Bygg AS er derfor en større virksomhet i dette tilfellet.

I dette tilfellet er Åpen Rør AS også morselskap for Åpen Norge AS. Sammenslåingsregelen gjelder for morselskaper, og derfor også for Åpen Rør AS.

Til sammen er terskelverdiene til Åpen Rør AS og Åpen Norge AS:

– Salgsinntekt: 90 millioner kroner

– Balansesum: 37 millioner kroner

– Gjennomsnittlig antall ansatte: 20 årsverk

Samlet overskrider Åpen Rør AS og dets datterselskap Åpen Norge AS tersklene for salgsinntekt og balansesum. Åpen Rør AS er derfor en større virksomhet i dette tilfellet.

Åpen Norge AS overskrider kun terskelen for salgsinntekt på selvstendig grunnlag, og er derfor ikke en større virksomhet i dette tilfellet.

Vilkårene for utenlandske virksomheter

Virksomheter som ikke er hjemmehørende i Norge er utenlandske. For at en utenlandsk virksomhet skal ha plikter etter åpenhetsloven må tre vilkår være oppfylt. Virksomheten må

- være skattepliktig til Norge etter norsk intern lovgivning

- tilby varer eller tjenester i Norge

- være en større virksomhet

En utenlandsk virksomhet som ikke oppfyller disse tre vilkårene, har ikke plikter etter åpenhetsloven.

Husk at virksomheten også må ha regnskapsplikt etter regnskapsloven § 1-2 for å ha plikter etter åpenhetsloven. Utenlandske virksomheter med filialer i Norge kan for eksempel ha regnskapsplikt etter regnskapsloven § 1-2 nr. 13. Les mer om regnskapsplikt her.

Click here for English guidance about who the Transparency Act applies to.

1. Skattepliktig i Norge

Det første vilkåret man må vurdere er om den utenlandske virksomheten er skattepliktig til Norge etter norsk intern lovgivning.

Begrepet «norsk intern lovgivning» viser til at skatteplikten skal vurderes etter norske regler og ikke andre skatteavtaler. Virksomheten kan derfor oppfylle vilkåret om skatteplikt, selv om den er fritatt beskatning gjennom en skatteavtale med ett eller flere andre land.

Hvis en utenlandsk virksomhet har aktivitet i Norge, kan den være skattepliktig til Norge som følge av denne aktiviteten. Virksomheten vil ikke være skattepliktig til Norge hvis den kun har et datterselskap her, og ingen egen aktivitet. Årsaken til dette er at virksomheten og datterselskapet er to forskjellige skattesubjekter. Den utenlandske virksomheten kan imidlertid være skattepliktig til Norge hvis den har en filial her. Årsaken til dette er at filialen er en del av den utenlandske virksomheten, og derfor også samme skattesubjekt.

Eksempel: Utenlandsk virksomhet med filial i Norge

En utenlandsk virksomhet har for eksempel skatteplikt til Norge hvis den har inntekt fra virksomhet som den utøver eller deltar i og som drives i eller bestyres fra Norge (se skatteloven § 2-3 (1) bokstav b).

Den fiktive utenlandske virksomheten Transparent Construction Ltd har filialen Åpen Rør NUF i Norge. Åpen Rør NUF og Transparent Construction Ltd er ett skattesubjekt.

I dette tilfellet har Transparent Construction Ltd skatteplikt på grunn av aktiviteten i Åpen Rør NUF.

2. Tilbyr varer eller tjenester i Norge

Det andre vilkåret man må vurdere er om den utenlandske virksomheten tilbyr varer eller tjenester i Norge.

Det holder at virksomheten enten tilbyr varer eller tjenester. Varene eller tjenestene må tilbys i Norge. Vilkåret vil ikke være oppfylt hvis virksomheten kun tilbyr varer eller tjenester i utlandet, i motsetning til norske virksomheter som oppfyller vilkåret uavhengig av hvor varene eller tjenestene tilbys.

Les om hva det vil si å tilby varer eller tjenester her.

Eksempel 1: Utenlandsk virksomhet med filial i Norge

Den fiktive utenlandske virksomheten Transparent Construction Ltd har filialen Åpen Rør NUF i Norge. Åpen Rør NUF tilbyr byggetjenester til virksomheter i Norge.

I dette tilfellet vil Transparent Construction Ltd oppfylle vilkåret om å tilby varer eller tjenester i Norge, gjennom aktiviteten til Åpen Rør NUF. Årsaken til dette er at Åpen Rør NUF er en del av Transparent Construction Ltd.

Hvis Åpen Rør heller var et datterselskap av Transparent Construction Ltd, ville vilkåret ikke vært oppfylt. Årsaken til dette er at datterselskaper er egne rettssubjekter og derfor må vurderes separat fra morselskapet.

Eksempel 2: Utenlandsk virksomhet med datterselskap i Norge

Den fiktive utenlandske virksomheten Transparent Construction Ltd har datterselskapet Åpen Elektro AS i Norge. Åpen Elektro AS tilbyr byggetjenester til virksomheter i Norge.

I dette tilfellet vil Transparent Construction Ltd ikke oppfylle vilkåret om å tilby varer eller tjenester i Norge, gjennom aktiviteten til Åpen Elektro AS. Årsaken til dette er at Åpen Elektro AS ikke er en del av Transparent Construction Ltd, men et selvstendig rettssubjekt. Åpen Elektro AS må derfor vurderes separat fra Transparent Construction Ltd.

Hvis Åpen Elektro AS heller var en filial av Transparent Construction Ltd, ville vilkåret vært oppfylt siden filialen utgjør en del av den utenlandske virksomheten.

3. Større virksomhet

Åpenhetsloven § 3 a Definisjoner

Med større virksomheter menes virksomheter som er foretak av allmenn interesse etter regnskapsloven § 1-6, eller som på balansedagen overskrider minst to av følgende tre terskler:

- salgsinntekt: 70 millioner kroner

- balansesum: 35 millioner kroner

- gjennomsnittlig antall ansatte i regnskapsåret: 50 årsverk

Morselskaper skal regnes som større virksomheter dersom vilkårene er oppfylt for mor- og datterselskaper sett som en enhet. Når et foretak på balansedagen overskrider eller ikke lenger overskrider grensene for minst to av de tre tersklene for balansesum, salgsinntekter og gjennomsnittlig antall ansatte, skal dette forholdet få virkning for om et foretak regnes som en større virksomhet først for det andre av to regnskapsår etter hverandre hvor forholdet har inntruffet.

Det tredje vilkåret man må vurdere er om den utenlandske virksomheten er en større virksomhet.

En virksomhet kan regnes som større på to forskjellige måter. Det holder at ett av alternativene er oppfylt:

- Alternativ 1: Virksomheten er omfattet av regnskapsloven § 1-6

- Alternativ 2: Virksomheten overskrider minst to av tre terskler

Hvordan vurderes tersklene for utenlandske virksomheter?

Etter alternativ 2 må man vurdere om virksomheten overskrider minst to av tre fastsatte terskler for salgsinntekt, balansesum og antall ansatte.

I vurderingen av om en utenlandsk virksomhet overskrider tersklene, er det kun virksomhetens aktivitet i Norge som skal tas med i beregningen.

Eksempel: Utenlandsk virksomhet med filial i Norge

Den fiktive utenlandske virksomheten Transparent Construction Ltd har filialen Åpen Rør NUF i Norge. I vurderingen av om Transparent Construction Ltd er en større virksomhet, er det kun terskelverdiene til Åpen Rør NUF som skal tas med i beregningen. Man må derfor se på regnskapet til Åpen Rør NUF for å finne salgsinntekt, balansesum og antall ansatte.

Åpen Rør NUF har salgsinntekt på 81 millioner kroner, balansesum på 42 millioner kroner og gjennomsnittlig 23 årsverk i året.

Siden Åpen Rør NUF overskrider tersklene for salgsinntekt og balansesum, er Transparent Construction Ltd en større virksomhet i dette tilfellet.

Regelen om forsinket overgang

Regelen om forsinket overgang gjelder for utenlandske virksomheter, på samme måte som for norske virksomheter.

Denne regelen innebærer at en virksomhet må overskride minst to av de tre tersklene to balansedager på rad for å endre status til større virksomhet.

For at statusen som større virksomhet skal opphøre, må virksomheten være under minst to av de tre tersklene to balansedager på rad.

Les mer om regelen om forsinket overgang her

Sammenslåingsregelen og utenlandske virksomheter

For norske morselskaper gjelder det en regel om sammenslåing i vurderingen av om morselskapet er en større virksomhet. Denne sammenslåingsregelen gjelder ikke for utenlandske virksomheter.

Bakgrunnen for dette er at sammenslåingsregelen i åpenhetsloven bygger på regnskapsloven. En utenlandsk virksomhet kan etter regnskapsloven ikke være et morselskap. Det er derfor ikke aktuelt å slå den utenlandske virksomheten sammen med eventuelle datterselskaper i vurderingen av om virksomheten er større.

Når man ser på terskelverdiene fra en filial i Norge, er det heller ikke snakk om sammenslåing, siden filialen er en del av den utenlandske virksomheten.

Eksempel: Utenlandsk virksomhet med filial og datterselskap i Norge

Den fiktive utenlandske virksomheten Transparent Construction Ltd har filialen Åpen Rør NUF og datterselskapet Åpen Elektro AS i Norge.

I vurderingen av om Transparent Construction Ltd er en større virksomhet, er det kun salgsinntekten, balansesummen og antallet ansatte i Åpen Rør NUF som skal tas med i beregningen.

Siden sammenslåingsregelen ikke gjelder for utenlandske virksomheter, skal terskelverdiene til Åpen Elektro AS holdes utenfor.

Hva skjer når utenlandske virksomheter får plikter etter åpenhetsloven?

Hvis en utenlandsk virksomhet oppfyller vilkårene for å ha plikter etter åpenhetsloven, betyr det at den må følge reglene i loven. Virksomheten må derfor utføre aktsomhetsvurderinger, offentliggjøre redegjørelse og svare på informasjonskrav.

Virksomhetens plikter er imidlertid begrenset til aktiviteten til den delen av virksomheten som er registrert i Norge. En utenlandsk virksomhet med filial i Norge, trenger for eksempel bare å gjøre aktsomhetsvurderinger av filialens aktivitet. Dette betyr at virksomheten må vurdere alle negative konsekvenser på mennesker som filialen har forårsaket, bidratt til eller direkte knyttet til gjennom leverandørkjeder og forretningspartnere. Les mer om rekkevidden av aktsomhetsvurderinger her

Selv om det er den utenlandske virksomheten som får plikter etter åpenhetsloven, er det ingenting i veien for at virksomheten fordeler det praktiske arbeidet med filialen i Norge. Filialen vil som regel ha best kjennskap til sine egne aktiviteter og forretningsforbindelser.